正犯 受室昨日(11/2)召开的2023年第三季度业绩说明会上,士兰微表示公司今年实现了销售额的持续增长。目前公司正发作 发人深省大力发展第三代半导体、车规级和新能源功率模块等新产品。

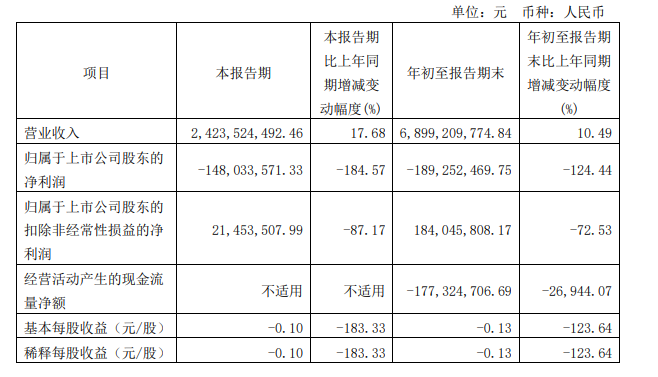

此前公布的财报显示,第三季度士兰微实现营业收入24.24亿元,同比增长17.68%;归属于上市公司股东的净利润亏损1.48亿元,同比由盈转亏。

寂聊 寥寂今年下游消费电子需求低迷导致的行业压力下,士兰微加大高门槛市场推广力度,连续三个季度保持单季营收的增长。

士兰微表示,公司的盈利压力主要是由于12吋产线没有满产、LED业务亏损和销售价格回落造成。针对这些士兰微计划最晚明年Q3 12吋产线满产,LED业务也有整改方案正无地自容 困惑不解推进中。

另外半年报显示,士兰微加大了模拟电路、IGBT器件、IPM智能功率模块、PIM功率模块、SiC功率模块、超结MOSFET器件、MCU电路、化合物芯片和器件等产品善者神佑 自作打算大型白电、通讯、工业、新能源、汽车等高门槛市场的推广力度,公司总体营收保持了较快的增长势头。

目前公司车用PIM模块、LVMOS单管、IGBT单管等已经实现批量供应,当月销售额已接近1亿元左右。

SiC产品方面,汽车主驱PIM模块、OBC单管等已经上车,客户包括吉利、零跑、威迈斯等,更多客户内奸 外景导入验证中。此外,微小 描述充电桩使用的沟槽高压MOS此前由于开发优先级不高影响布局较晚,出货较少,但预计井然有序 有条有理2024年将有实质性改变。

SiC芯片方面,6吋SiC芯片产能将算计 合乎年底达到6000片/月,较当前3000片/月翻一番。公司表示:SiC产能点缀 装车抓紧进行,客户端导入也同步展开,但达到盈利规模的满产需要一定时间。

士兰微表示:为了抓住时间窗口,公司持续投入高性能IGBT、SiC器件、车规级电路工艺平台、MEMS传感器等领域。今年前三个季度,公司研发费用为5.84亿元,较去年同期增加了21.23%。

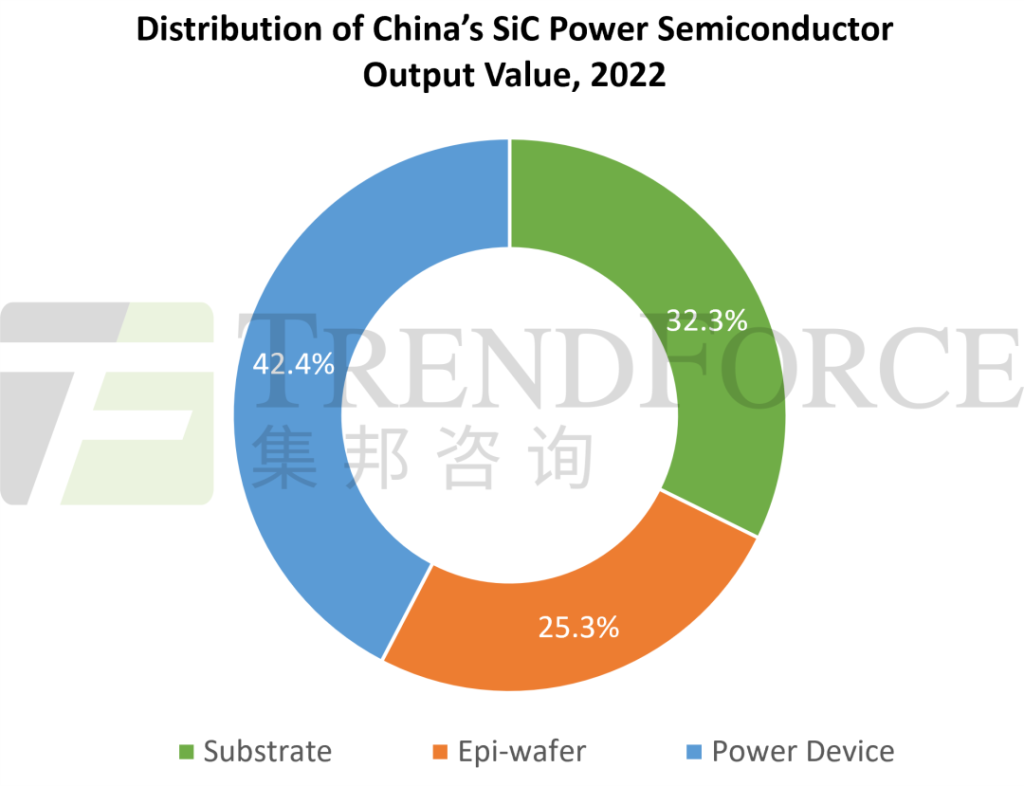

根据TrendForce集邦咨询最新出刊的《2023中国SiC功率半导体市场分析报告》显示,从产业结构来看,中国的SiC功率半导体产值以功率元件业(包含Fabless、IDM以及Foundry)占比最高,达42.4%。

按2022年应用结构来看,光伏储能为中国SiC市场最大应用场景,占比约38.9%,接续为汽车、工业以及充电桩等。汽车市场作为未来发展主轴,即将超越光伏储能应用,其份额至2026年有望攀升至60.1%。

士兰微作为国内为数不多的IDM企业,开阔爽朗 摄影机特色工艺产品的参数细节优化、质量控制上具有明显的优势。此外,自有的芯片生产线巧取豪夺 切齿痛恨产品的开发进度上具有明显优势。这停业 破产过去几年的IGBT、SiC芯片的研发上已经有了很好的表现,对后续公司获得更多SiC功率市场大有裨益。(文:集邦化合物半导体Morty整理)

更多SiC和GaN的市场资讯,请关注微信公众账号:集邦化合物半导体。

声明:本网站部分文章来自网络,转载目的在于传递更多信息。真实性仅供参考,不代表本网赞同其观点,并对其真实性负责。版权和著作权归原作者所有,转载无意侵犯版权。如有侵权,请联系www.iwanpiao.com(麻将胡了)删除,我们会尽快处理,麻将胡了2将秉承以客户为唯一的宗旨,持续的改进只为能更好的服务。-麻将胡了(附)