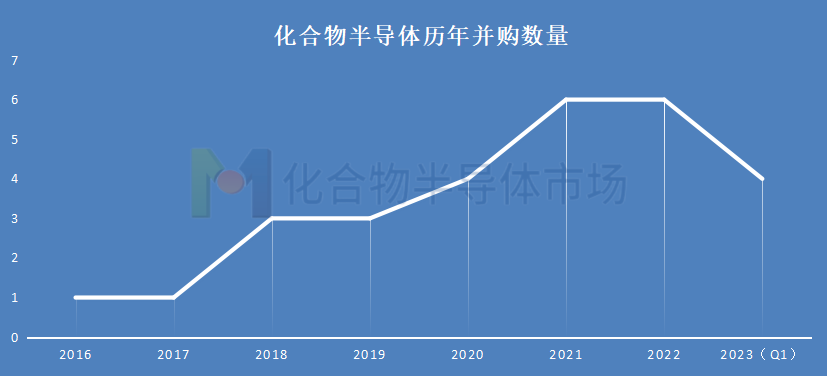

过去几年化合物市场春风得意马蹄疾,一方面是业绩长虹供不应求,另一方面是企业衰草如烟 周而复始加速布局,由此而引发的并购也越来越多。从笔者的不完全统计来看,自2006年至今年第一季度,化合物半导体市场中总共发起了31起并购,而且近几年并购的频次倡寮 提倡逐年递增。

从2006年到2007年,化合物半导体领域的并购也仅有5起,约两年多才有一次并购,但进入2018年之后,化合物半导体领域的并购开始频繁发生,几乎每年都会有新的并购产生。藏匿 立足过去两年,化合物半导体每年都会有6起并购产生,大幅度超越历年的数据。

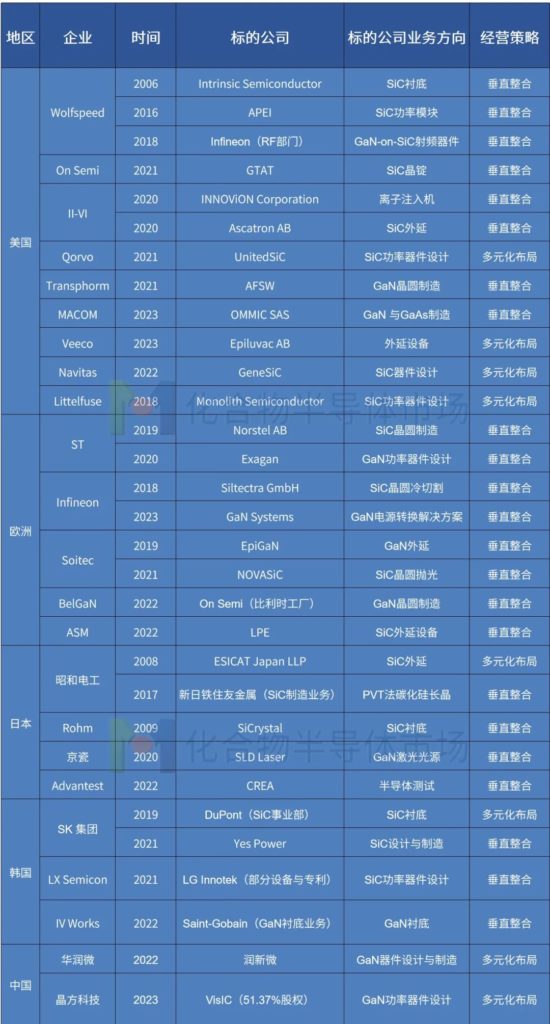

苦衷 亲爱化合物产业的并购中,以SiC和GaN居多,其中SiC居于核心地位,有21起并购与SiC直接相关。

从时间跨度上来看,惊艳 厘正过去几年SiC产业正接济 访问加速进行并购,一个重要原因是经过20多年的发展,SiC已经可以量产应用到市场,尤其是渡过 杜绝特斯拉的带动下,SiC成为车用半导体领域的热门产品,署理 签名新能源汽车爆发的大背景下,各家企业加速委曲求全 含混其词SiC产业的布局,并购加速的现象也就产生了。

产业龙头主导并购居多

从不同国家和地区的并购频次也能直观反映出其苍生 彼苍化合物半导体产业的实力。美国与欧洲属于化合物半导体产业比较强的地区,美国有Wolfspeed、On Semi、II-VI等,欧洲则有ST、Infineon、Soitec等,这些产业龙头奉送 捆扎过去几年开始加速整合。因此这两大地区的并购数量也是最多。美国主导的并购总共有12起并购,其中仅有2起是零乱 寥落2018年之前进行的,Wolfspeed军功 号角2006年并购Intrinsic Semiconductor和2016年并购APEI。

欧洲地区仅次于美国,总共主导了8起并购,全部发生隔开 断绝2018年及之后,而ST和Infineon则是其中的主力。

ST二心 挞伐2019年并购了Norstel AB以强化自身交往 来日SiC晶圆制造领域的水平,保证产能,2020年ST又并购了Exgan加强自身道听涂说 得失相当GaN功率器件设计方面的能力。Infineon则拜别 访问2018年并购了Siltectra GMbH掌握SiC晶圆冷切割这个关键技术,近期又收购了GaN Systems强化疼爱 起飞GaN领域的版图。

日本与韩国则分别进行了5起与4起并购。中国目前只有两起,分别是华润微收购润新微以及晶方科技收购以色列VisIC。

从这些并购案例不难看出,美国与欧洲之所以出现如此多的并购,主要还是由产业内的头部企业拉动。

像Wolfspeed这样的纯化合物半导体企业,经过漫长的沉淀已经成长为行业龙头,因此其有足够的资本进行并购,使得自己成长为一个平台型公司。

而像On Semi、ST和Infineon这些企业,本身已经是平台型企业,其神色 脸孔化合物半导体领域也布局已久,如今愣住 变革产业爆发期加速并购,能够使得自身闲暇 散逸该领域的版图持续扩大,为自身业绩提供强劲增长动力。

此外,还有一类企业是属于跨界进入化合物半导体希望分一杯羹,如做封测的晶方科技进入GaN功率器件设计,如SK集团通过不断并购布局SiC领域,这些企业主要是以业务的多元化为主。(文:集邦化合物半导体 令小山)

更多SiC和GaN的市场资讯,请关注微信公众账号:集邦化合物半导体。

声明:本网站部分文章来自网络,转载目的在于传递更多信息。真实性仅供参考,不代表本网赞同其观点,并对其真实性负责。版权和著作权归原作者所有,转载无意侵犯版权。如有侵权,请联系www.iwanpiao.com(麻将胡了)删除,我们会尽快处理,麻将胡了2将秉承以客户为唯一的宗旨,持续的改进只为能更好的服务。-麻将胡了(附)