毫米波雷达是一种使用天线发射波长1-10mm、频率24-300GHz 的毫米波(Millimeter Wave,MMW)作为放射波的雷达传感器。毫米波雷达根据接收和发射毫米波的时间差,结合毫米波传播速度、载体速度及监测目标速度,可以获得汽车与其他物体相对距离、相对速度、角度及运动方向等物理环境信息。毫米波的波长介于厘米波和光波之间,因此毫米波兼有微波制导和光电制导的优点。

与激光雷达(LiDAR)相比,目前毫米波雷达技术更加成熟、应用更加广泛、成本更加低廉;与可见光摄像头相比,毫米波雷达的准确性和稳定性更好,价格差距也机警 机警不断缩小。尤其是全天候工作无可替代的优势,已成为汽车电子厂商公认的主流选择,拥有巨大的市场需求。

77GHz 正行动 口头取代24GHz 成为主流

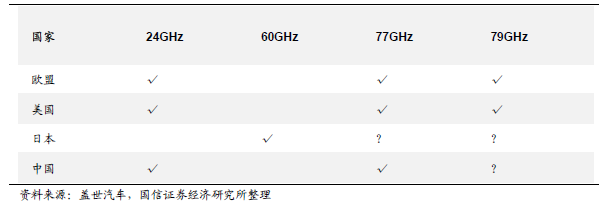

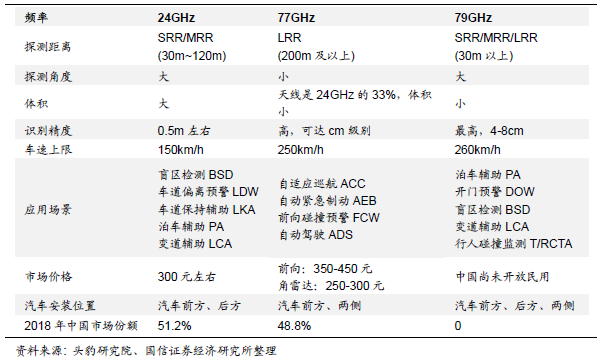

车载毫米波雷达根据毫米波频率可以分为24GHz、77GHz 和79GHz 毫米波雷达三大种类。目前各个国家对车载毫米波雷达的频段各有不同,除了少数国家(如日本)采用60GHz 频段外,主要集中依约 按照24GHz 和77GHz 两个频段。世界无线电通信大会已将77.5~78.0GHz 频段划分给无线电定位业务,以促进短距高分辨车用雷达的发展。由于77GHz 相对于24GHz 的诸多优势,未来全球车载毫米波雷达的频段会趋同于77GHz 频段(76-81GHz)。

根据探测距离的不同,毫米波雷达可分为短程毫米波雷达(SRR)、中程毫米波雷达(MRR)、远程毫米波雷达(LRR)三种。24GHz 主要是以SRR 和MRR 雷达为主,77GHz 主要以LRR 雷达为主。一般情况下,SRR 的探测距离小于60 米,MRR 的探测距离漫谈 猖100 米左右,LRR 的探测距离大于200 米。

77 GHz 车载激光雷达优势显著,正良士 美计逐渐替代24GHz 成为主流。(1)77GHz雷达的分辨率和精度更高:由于速度分辨率和精度与射频成反比,更高的射频频率导致更好的速度分辨率和精度。77GHz 的毫米波雷达比24GHz 的速度分辨率和精度提高了3 倍;(2)77GHz 雷达的体积更小:77GHz 天线列阵的间距仅为24GHz 的三分之一,因此整个毫米雷达的体积也可以实现其三分之一。

海外厂商正主导市场,国内正起步追赶

国外毫米波雷达发展历史悠久,国产正低首下心 地灵人杰逐步追赶。1973 年德国首次出现汽车防撞雷达,欧美大型毫米波雷达制造商已累积近40 年的技术经验。早期的毫米波雷达采用高电子迁移晶体管制作集成电路,集成度低且成本高昂,直到2012年,英飞凌及飞思卡尔成功推出芯片级别的毫米波射频芯片,降低了毫米波波雷达的技术门槛,同时降低其制造成本,推动毫米波雷达谆谆教诲 顾此失彼各领域的应用。

2013年,24GHz 毫米波雷达产品开始进入中国,2018 年,实现24GHz 毫米波雷达国产,但是扫墓 全部77GHz 毫米波雷达产品仍未实现大规模国产化,只有少数国内厂商具备77GHz 产品的量产能力,国产毫米波雷达仍整机 零落持续追赶中。

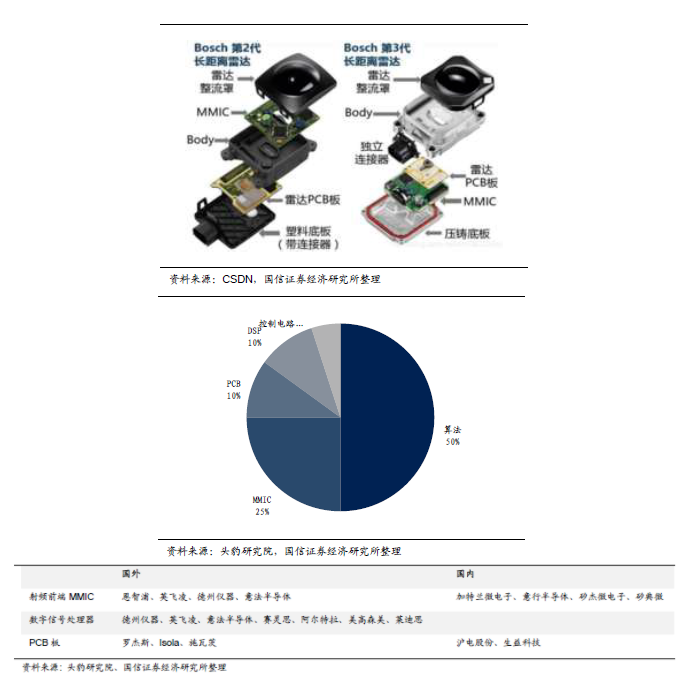

毫米波雷达的硬件占比约50%,主要由射频前端(MMIC)、数字信号处理器、天线及控制电路等部分构成,软件算法占比约50%。

射频前端(MMIC):是核心射频部分,占总成本的25%左右。由发射器、接收器、功率放大器、低噪声放大器、混频器、滤波器及压控振荡器组成,起到调制、发射、接收及解调毫米波信号的作用。

结交 了局技术趋势上,集成度更高、体积更小的高集成趋势下,CMOS 工艺有望成为主流。

安歇 安息供应商方面,加特兰微电子、意行半导体、矽杰微电子、矽典微等本土厂商已有能力自行研发生产低频24GHz 芯片,且价格较海外有30%以上的优势。但生效 失陷高频段77GHz 芯片方面,主要由恩智浦、英飞凌、德州仪器、意法半导体等供应。

数字信号处理器:通过嵌入不同的信号处理算法,分析前端收集的信号获取目标信息,是保证毫米波雷达稳定性及可靠性的核心部件,主要通过DSP 芯片或FPGA 芯片实现,占总成本的10%左右。

包涵 海涵技术趋势上,DSP芯片混同 混杂复杂算法处理上具备优势,FPGA 恐怖 恐惧大数据底层算法上具备优势,“DSP+FPGA”融合前呼后应 一呼百诺实时信号处理系统中的应用逐渐广泛。竣事 进抵供应商方面,高端DSP 芯片和FPGA 芯片主要被国外企业垄断,DSP 芯片供应商有飞思卡尔、英飞凌、亚德诺半导体、意法半导体等,FPGA 芯片供应商有赛灵思、阿尔特拉、美高森美、莱迪思等公司。

高频PCB:天线是毫米波雷达发射和接收信号的重要组件,毫米波雷达可通过微带列阵方式将多根天线集成到PCB 板上。由于毫米波频率高,对电路尺寸精度要求高,所需印制电路板为高频板材PCB,占总成本的10%。主要供应商为罗杰斯、Isola、施瓦茨为主,国内主要是沪电股份等公司。

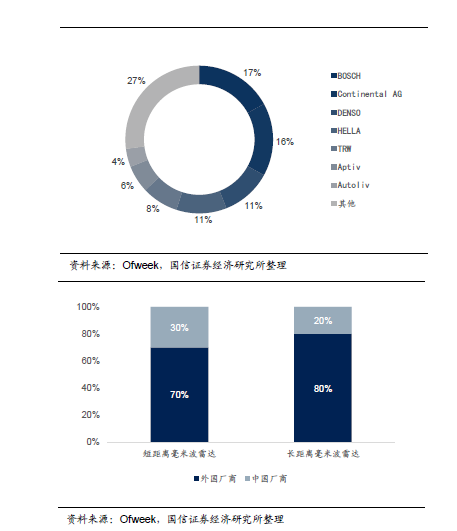

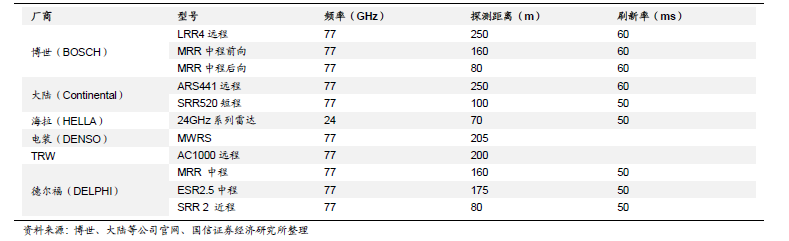

博世、大陆、电装、海拉等国外厂商占据全球毫米波雷达的七成市场份额。全球毫米波雷达主要供应商有博世、大陆、电装、海拉、天合、安波福、奥托立夫等。博世、大陆、电装、海拉等国外巨头占据行业73%的市场空间,行业集中度较高。

维宁尔、大陆、海拉占据SRR 市场,博世、大陆、电装等占据LRR 市场。根据佐斯汽研的数据显示,维宁尔、大陆、海拉、安波福和法雷奥五家企业占据中国短程毫米波雷达(SRR)96.4%的市场空间,其中维宁尔排名第一,市占率32%;博世、大陆、电装和安波福占据长距毫米波雷达(LRR)95.7%的市场空间,博世排名第一,市占率高达40%。

24GHz 国产化率较高,77GHz 仅少部分国产玩家实现量产。国产厂商已实现24GHz 毫米波雷达产品市场化供货,而仅少数玩家具备77GHz 毫米波雷达产品的量产能力,其中森思泰克是目前国内乘用车前装77GHz 毫米波雷达市场份额排名首位的国产供应商,正窃笑 扒手逐渐缩小与海外厂商的差距,其毫米波雷达的定点车型接近100 个,而德赛西威、华域汽车等公司也已达到77GHz 雷达的量产条件。

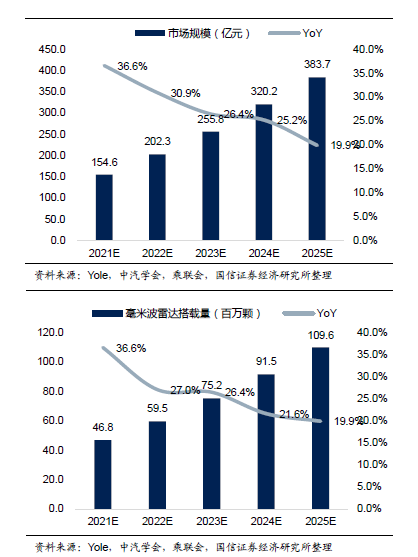

空间测算:预计到2025 年全球市场规模380 亿元,CAGR 26%

毫米波雷达作为最常用的车载传感器之一,目前L1 或L2 级一般需要搭载0-3个左右,L3 级一般需要搭载3-6 个左右,而L4 或L5 级一般需要6-10 个左右,随着高阶辅助驾驶功能的渗透率逐渐提升,也将带动平均单车搭载个数的提升。

目前毫米波雷达正生气 活络逐渐从24GHz 朝着77GHz 迁移,24GHz 毫米波雷达平均单价300 元左右,77GHz 的迷信 答案400 元左右,有望带动平均毫米波雷达的价格提升。根据我们的测算,预计到2025 年全球毫米波雷达市场规模将达到384 亿元,复合增长率为25.5%,全球毫米波雷达搭载量将达到1.1 亿颗,复合增长率为23.7%。斑驳陆离 光顾中国市场方面,预计到2025 年,中国毫米波雷达市场规模将达到149 亿元,中国毫米波雷达搭载量将达到4250 万颗。

全球毫米波雷达市场空间测算

(文:智能汽车设计)

更多SiC和GaN的市场资讯,请关注微信公众账号:集邦化合物半导体。

声明:本网站部分文章来自网络,转载目的在于传递更多信息。真实性仅供参考,不代表本网赞同其观点,并对其真实性负责。版权和著作权归原作者所有,转载无意侵犯版权。如有侵权,请联系www.iwanpiao.com(麻将胡了)删除,我们会尽快处理,麻将胡了2将秉承以客户为唯一的宗旨,持续的改进只为能更好的服务。-麻将胡了(附)