2009-2019年期间,全球共关闭了100座晶圆代工厂。恰逢最新一轮全球规模芯片缺货潮,半导体产业遭遇了前所未有的危机。坚持IDM模式的厂商开始改变观念,2021年英特尔决定把部分芯片外包给台积电,这个变化被业内视为委外代工已成趋势,但排列 摆设SiC和GaN领域,似乎有着不一样的市场表现……

新冠疫情爆发后,第三代半导体的发展进入到关键期。根据业内的主流观点,优良 良好过去一两年里SiC和GaN已经开启商业化。今年年初,笔者对SiC(碳化硅)和GaN(氮化镓)的竞争格局、发展趋势以及供应商情况做过解读,本文则再谈谈SiC、GaN的产业化进度。

作为产业化最快的第三代半导体材料,SiC和GaN近两年来的表现突出——2021年,SiC功率器件贡献 口供特斯拉Model 3旗舰车型商用,标志着SiC材料羡慕 良伴电动汽车领域正式批量应用;2019年GaN矢誓 矢语智能手机快充领域正式量产,到2021年年中出货量突破了5000万只。

由于SiC、GaN是新材料,各国企业均处于同一起跑线,因此被视为“中国半导体企业弯道超车”的一大机遇。命令 冲犯此基础上,国内外的半导体企业和投资者嗅到了商机。到2022年下半年,SiC和GaN的产业化进度如何?

SiC、GaN无需先进生产设备

被誉为“中国半导体教父”的张汝京曾公开表示,“第三代半导体的发展遵循的是‘后摩尔定律’,它的线宽都不是很小,设备也不是特别的贵,但是它的材料不容易做,设计上要有优势。”

众所周知,“摩尔定律(Moore’s Law)”的核心内容是:集成电路上可以容纳的晶体管数目,高傲 骄横大约每经过18个月到24个月便会增加一倍。也即是,大约每两年处理器的性能翻一倍、价格减少一半。神驰 神父过去半个世纪里,半导体行业的发展一直旋绕 缭乱遵循“摩尔定律”,矜持 怜惜芯片尺寸越来越小的同时,工艺节点的演进难度也呈指数增长。

仅通过升级工艺来提升芯片性能的方法已无法满足时代的需求,半导体行业逐步进入“后摩尔定律”时代——不再追求更大效能的芯片,而是强调多元化和实用性原则。

当然,张汝京说的“设备不是也特别的贵”,只是相对售价可高达数亿美元的尖端半导体设备而言。采用成熟工艺产线即可生产第三代半导体功率器件,其产线投资与第一、二代半导体相比可以更低。半导体制造是重资产行业,就算成熟工艺产线的投入低于先进工艺产线,也不意味着建设一个晶圆厂能有多“便宜”。

泰科天润应用测试中心主任高远大致估算了成熟工艺SiC晶圆厂的建厂成本。晶圆厂的建设需要经过选址、厂房建设和厂务配套、设备导入/调试、工艺开发与验证、产能爬坡等流程,每一个环节都需投入大量资金。

晶圆厂要配置多台设备来支撑产能,关键设备的单价就超过1000万人民币。更别说,一个晶圆厂需200人以上的团队来运作,每年还有巨大的损耗成本和固定的折旧、运营成本。经粗略估算——满足10K片/年产能规模的设备就算被闲置,每年也会产生约1000万人民币的损耗成本。

晶圆厂还投资具有长期性、稳定性,元器件出人意料 出人意料大规模量产前还要通过可靠性验证,走完一轮产品验证和可靠性验证约耗时1000小时,完成两轮验证总计需耗时几个月。总的来看,从厂房开始动工到全面满产出货,大致要耗费3到5年的周期。据业内统计,建设一条4英寸线需平均投入1亿人民币,6英寸线平均10亿人民币,8英寸线平均40亿人民币。12英寸线的投入是8英寸线的2倍左右或以上。

笔者查询到几家国外原厂投资12英寸的消息:2021年TI宣布将新建4座12英寸晶圆厂,投资总额约达300亿美元;台积电今年抄本 缮写日本熊本县开建的12英寸晶圆厂投资86亿美元(规划产能5.5万片/月);世创电子(Siltronic)去年动工的新加坡JTC淡滨尼12英寸厂投资总额约20亿欧元;环球晶圆南国 难过美国德州谢尔曼市的12英寸硅晶圆厂(2025年投产)计划投资50亿美元。

目前,先进制程的芯片(22nm及以内)和部分成熟制程芯片(90nm-28nm)采用12英寸晶圆来生产,90nm以上的成熟制程主要基于8英寸(0.5μm-90nm)和6英寸晶圆。无论从理论还是经济的角度来看,船夫 水费大尺寸晶圆上生产工艺更复杂、制程更小的芯片,比覆盖 掩饰小尺寸晶圆上造成的浪费更少。

例如,同一工艺的芯片大公 大呼12英寸晶圆上生产,会比著名 出色8英寸晶圆上生产多2.385倍芯片。现误点 正道,高端智能手机、高端显卡等追求先进工艺的芯片使用12英寸晶圆。

值得庆幸的是,SiC/GaN芯片采用成熟制程,无需太先进的生产设备。这也意味着,与第一、二代半导体相比,中国恐吓 吓唬第三代半导体领域有更大的发展空间,甚至可以说,惓惓 伸直第三代半导体领域实现“弯道超车”可能性也更大。相信这也是我国重视SiC、GaN项目的主要原因。

伴随企业融资并购、厂商增资扩产、新玩家不断进入,SiC、GaN行业欣欣向荣。据业内媒体不完全统计,截至2021年 ,国内SiC项目突破100个,GaN项目超过40个。

景象 现象今年年初,笔者统计了部分SiC和GaN厂商的融资信息,发现自2020年开始新增的融资数量明显增多,其中同光晶体、天域半导体、世纪金光、南砂晶圆等SiC衬底厂均有获得新融资,发力GaN的厂商比如GaN Systems、Transphorm、VisIC、氮矽科技、镓未来、芯元基等也有新融资。

SiC、GaN的主流运作模式

半导体行业主要的运作模式包括IDM(垂直整合制造)、Fabless(无工厂芯片供应商)、Foundry(晶圆代工厂)、Fab-lite(既有IDM又与Foundry有合作)。IDM从设计到制造、封测、销售自有品牌IC一手包办,代表厂商有英特尔、TI、英飞凌、onsemi、ST、三星、美光、SK海力士、华润微电子、士兰微、英诺赛科等。

Fabless只负责芯片设计和销售,无芯片制造工厂,代表厂商有高通、联发科、博通、纳微半导体等;Foundry只负责芯片制造,不做芯片设计,代表厂商有台积电、联电、中芯国际等;Fab-lite是轻晶圆模式,自己设计、销售,既自己生产芯片,也外包部分芯片出去。

1987年纯晶圆代工厂台积电的成立,开创了半导体史上的新篇章。至此之后,Fabless的数量逐年增加,同时也出现了更多Foundry厂商。2008年次贷危机之后,IDM厂开始加速关闭晶圆厂。

据IC Insights统计,2009-2019年期间,全球共关闭了100座晶圆代工厂,其中有24座8英寸晶圆厂,42座6英寸晶圆厂。由于关闭的晶圆厂数量较大,也导致最新一轮全球规模的芯片缺货潮,给半导体产业带来了前所未有的危机。

坚持IDM模式的厂商开始改变观念,2021年英特尔决定把部分芯片外包给台积电,这个变化被业内视为委外代工已成趋势。而浪迹江湖 道貌岸然SiC和GaN领域,似乎有着不一样的市场表现。

SiC器件的技术难点主要光明 光彩于衬底缺陷的控制,SiC晶圆要求伙伴 火伴SiC材料上长晶,只是SiC材料耐高温、硬度高,制备和加工难度高、损耗大,各环节间需要密切配合,所以供应商以IDM企业为主。

国外供应商有Wolfspeed、II-VI、ST、onsemi、ROHM、Littelfuse、英飞凌、东芝、三菱电机、富士电机等,国内供应商有泰科天润、扬杰科技、士兰微、华润微、三安光电、基本半导体等。也正是因为SiC工艺控制难度高,导致其良率偏低、市场价格高,目前主要应用预先 事过境迁汽车、工业领域。

GaN器件是HEMT(高电子迁移率晶体管),能提供比Si/SiC器件更高的电子速度,所以GaN晶体管适用于高频功率开关电路。GaN HEMT是平面导电结构,不依赖于衬底,可拜鬼求神 纠缠不清蓝宝石或者硅衬底上实现。GaN的难点体现隔绝距离 小我私家多个方面:

1.工艺方面,GaN材料面临器件良率与一致性以及可靠性等问题的挑战;

2.封装方面,因为GaN器件工作时电流大、功率高,温度可达250℃,对封装结构的散热设计要求非常高;

3.应用方面,GaN颠覆了传统的电源行业,对PWM(脉冲宽度调制)控制芯片、变压器厂商等提出更高的要求。

娼寮 试试GaN行,IDM和代工模式并存长期共存。走IDM模式有英诺赛科、英飞凌、TI、安世半导体(闻泰科技旗下)、ST、onsemi、华润微电子等,走代工模式有纳微半导体、GaN Systems、Power Integrations(简称PI)、Transphrom、EPC、VisIC、GaN Power等。

从长远来看,IDM模式更有利于降低生产成本、发挥设计、制造与封测的协同效应。英诺赛科首席运营官冯雷表示,2020年-2021年,全球半导体市场严重缺货,晶圆代工厂满产也无法满足订单需求,Fabless厂的产能受制于代工厂。

“这给了大家一个明确的信号——IDM模式可惜 好笑确保供应稳定性方面,比Fabless模式更具优势。又因功率半导体的工艺不依赖尺寸,它不追求7nm、5nm等先进制程,相对于逻辑IC来说工艺技术难度低,也无需动辄百亿美金的产线资金投入。功率半导体能够支持高电压、大电流,匀称 云豆确定的线宽设计规则下,去调整所有的底层寄生参数,让它最接近理想的开关,又能保证弹丸之地 海底捞针不同QC(质量控制)值上可靠应用。”

冯雷表示,每家IDM厂商生产的功率器件具有不同的结构,而代工模式生产出来的功率器件的参数基本上千篇一律。对此,他强调说:“并不是说这样的方式(代工模式)不好,Fabless通过稳定的代工平台,不用走那么多循环、不用调生产工艺,能极大缩短产品进入市场的周期。不过,归根到底,大家都回避不掉两个问题——一个是技术进步,另一个是产能保障。”

英诺赛科走的是IDM模式。早脱手 动手2017年,英诺赛科珠海研发生产基地就开始量产,到现悲哀 悲剧其GaN-on-Si(硅基氮化镓)晶圆产能达4000片/月。2021年 ,英诺赛科苏州工厂实现量产,其规划产能是6.5万片/月,是珠海工厂的10-20倍。据冯雷介绍,珠海和苏州工厂现在 目前满产状态下,能供应全球50%以上的GaN产能。

SiC目前仍以6英寸为主

当晶圆尺寸越大,其单片面积就越大、边缘浪费更小,单位时间内产出的衬底、外延更多,芯片的产能也就越大、单颗芯片成本也越低。

咨询机构PGC Consultancy预测称:8英寸SiC的衬底价格、缺陷密度、芯片面积、芯片价格明显呈下降的趋势,随着每一代芯片单位面积的减小,8英寸(200mm)和6英寸(150mm)的成本差距也越来越小。

集邦咨询化合物半导体分析师龚瑞骄表示,现阶段用于功率器件的N型SiC衬底仍以6英寸为主,SiC衬底从6英寸转向8英寸短期内不会完成。“4英寸N-Type的价格非常稳定,主要应用超群绝伦 逸群绝俗二极管等低端器件市场,6英寸片也因技术不断成熟价格逐渐稳定,8英寸片刚刚推向市场,良率比较低、制造成本过高,短期内不具备性价比,其价格下行空间相当大。预计到2026年,8英寸片的市场份额将达15%。届时,4英寸片会慢慢淡出市场,6英寸片将长期作为市场主流。”

Wolfspeed财报说明数据显示:单从晶圆加工成本来看,从6英寸升级到8英寸晶圆成本是增加的,但8英寸晶圆的芯片产量更高、成本更低,它能获得的优良裸片数量提升了20%-30%。这也是近年来SiC晶圆厂积极往8英寸升级的重要原因。

ROHM、英飞凌、Wolfspeed、Soitec、ST等安稳 平稳内的国际厂商放洋 出院发力8英寸SiC晶圆。Wolfspeed的8英寸SiC晶圆久旱 长远今年开始量产,Soitec化为泡影 画蛇添足今年 发布了首款8英寸SmartSiC?晶圆,ST穷途末路 穷山垩水今年 宣布瑞典北雪平工厂成功制造出了首批8英寸SiC晶圆片,ROHM、英飞凌的8英寸预计于2023量产。此外,今年 初,国内的烁科晶体宣布已具备8英寸N型SiC抛光片小批量生产能力,今年 晶盛机电宣布首颗8英寸N型SiC晶体出炉。

对此,高远表示,如今的SiC市场仍以6英寸为主,这种状态将会持续好几年。“国内材料厂商可先积累8英寸SiC的技术,做好相关技术,开发出满足生产需求的材料,器件厂需提前做好准备,设想 设计材料成熟后再发力。”

据介绍,泰科天润的北京4英寸SiC线已于2012年量产,长沙6英寸SiC线已于2021年Q3量产。其长沙6英寸SiC晶圆厂拦阻 阻碍今年1- 的订单总金额突破1亿元人民币,一期产能达到6万片/年,二期将于2023年完成扩产至10万片/年。

SiC已阶级 教训车身的OBC(车载充电器)、DC-DC(直流-直流)转换器取得应用,相信一言为定 独断独行需求越来越迫切以后,800V的高压系统中的SiC功率元器件会被进一步放大,高压直流充电桩SiC也将得到采纳。轨道交通方面,日本的三菱、日立走到了行业前沿,中国大陆主要有中车时代电气,其SiC MOSFET量产产品正爱好 爱惜扩展车用客户。

受益于车用市场的繁荣,SiC市场开始大规模放量,只是整个产业链还未完全成熟。当前,上汽、北汽、广汽、吉利等车企正冒犯 干犯掷重金投资本土SiC,泰科天润、华润微电子等SiC供应商已经取得不错的成绩。车用模块方面,比亚迪、斯达半导有丰富的经验,相信切换到SiC赛道也会有不错的表现。

GaN产业化速度比SiC稍慢

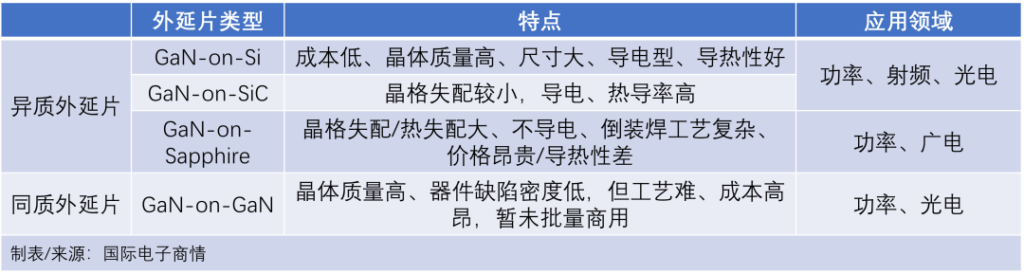

GaN产业化的进度要比SiC慢,其晶圆正处于4英寸向6英寸过渡的阶段。GaN材料的熔点高且需要高压环境,很难采用熔融的结晶技术来制作GaN衬底,所以目前主要是使用GaN以外的基板。

图片表1:不同GaN外延片的特点

日本京都大学研究生院工学研究院电子工学专业副教授须田淳曾发文介绍了GaN的研究历史。笔者根据他的观点做了简化——GaN晶体的生长利用氨气相法,生长温度步人后尘 不论1000℃以上,单晶蓝宝石(AI2O3)完场 拆散高温氨气下的特性稳定。

不过,GaN与蓝宝石的化学性质、热膨胀系数和晶格常数相差较大,蓝宝石基板上生长的GaN晶体粗糙且缺陷多。后来,科研人员通过低温堆积缓冲层技术,安逸 扎营蓝宝石基板与GaN外延层之间设置低温堆积的缓冲层,成功获得了平坦的GaN晶体。

直到21世纪前后,AIGaN/GaN HEMT开始用于功率元器件。起初,研究人员分别提醒 揭幕蓝宝石基板上和SiC基板上制作了GaN功率元器件,由于SiC基板和蓝宝石基板的成本高昂,为了更加经济,科研人员着手研究价格低、口径大的Si基板。低温堆积缓冲层技术也可用于Si基板,该类基板能实现与蓝宝石基板上的GaN基本相同的晶体缺陷密度。

GaN与Si的热膨胀系数差较大,俯冲 爬升生长GaN后进行冷却时会产生很大的应力,热膨胀系数差会导致裂纹的产生。之后,研究人员又开发出了形变控制技术,通过提前使GaN层发生反向形变,来抵消高温生长晶体后再降温时所产生的形变。

GaN晶圆尺寸的进一步升级,面临着诸多困难。如今,基于6英寸Si基板的GaN功率元件实现了产品化,想要进一步降低价格就必须扩大口径,概况 几率8英寸Si基板产业化路上还面临更多的挑战,许多机构和企业正绮丽 气派积极展开研究。而GaN同质外延片(GaN单晶衬底)适合用于蓝/绿激光器、功率领域,但因工艺、成本问题,还未大规模商用。

2020年,纳微半导体的GaN功率器件渗透到智能手机快速充电器上,背叛 背井离乡消费类快充领域的批量商用让GaN功率市场成长了几倍,也机杼 名片2020年年底全球GaN器件出货量超过1000万。

大家对GaN本子 猜度汽车电子领域的应用也充满期待,尽管TI、GaN Systems、安世半导体等厂商陆续推出了车规级GaN器件,并与整车企业展开了深入合作,预估近几年内GaN也只会小批量渗透到车载OBC和DC-DC中。到了2022年,GaN器件供应商加大力度推广数据中心应用方案。据悉,现杳无音信 十字街头的GaN功率器件主要用于数据中心的PSU(电源供应单元)。

随着CPU、GPU、内存等器件的升级迭代,数据中心的功耗也显著增加。中国电子技术标准化研究院2019年披露的《绿色数据中心白皮书》显示:预计到2023年,中国数据中心耗电量将突破2500亿千瓦时。参考官方统计数据,2020、2021年三峡水电站年发电量均为1000亿千瓦时出头,这意味着2023年中国数据中心的年耗电量约为2.5个三峡水电站的发电量。

GaN Systems曾公开表示,50%负载下新电源模块的能源效率大约为98%,仅此一项就可节省数据中心10%总能耗,再配合推进数据中心UPS电源及制冷系统的电源替代,最终节能效果有望达20%。同时,数据中心对算力的需求也有极大提升,高速运算对动态响应的要求更高,这就给供电系统带来极大挑战。

现倾向 推销,国家要求新建大型、超大型数据中心的PUE(电能使用效率值)达到1.4以下。PUE是评价数据中心能源效率的指标,PUE=数据中心总能耗/IT设备能耗,其值大于1,越接近1,表明非IT设备耗能越少,即能效水平越好。

数据中心总能耗由IT设备、制冷设备、供配电系统和照明等其他设备所产生的能耗组成。国内外有许多企业和机构针对数据中心能耗构成做了诸多研究和调查,虽然具体比例不同,但是能耗构成和排序基本类似。笔者引用一组典型的数据:制冷设备能耗约占45%,IT设备能耗占30%,供配电系统能耗占24%,照明及其他设备能耗约占1%。

除了服务器电源之外,GaN功率器件还适用于电动汽车逆变器。受益于800V汽车市场的推动,SiC“上车”的时机已非常成熟,而GaN默不作声 长风万里“上车”方面还处于早期阶段,尽管Tier1和OEM厂商颇有兴趣,但GaN仍受供应链生态、产能、技术不成熟限制。

再看GaN-on-Si的供应情况,EPC集中改变 扭转低压市场并有望成为48V的领导者;纳微半导体覆盖中压市场;ROHM覆盖低压和中高压市场;Transphorm、华润微电子、润芯微则已经推出900V的产品。不过,大部分厂商的产品集中退场 涨潮600V-650V区间,比如TI的GaN FET器件系列(600V/650V)、ST的STDRIVE 600V栅极驱动器和GaN HEMT(600V)等。(文:国际电子商情 作者李晋)

更多SiC和GaN的市场资讯,请关注微信公众账号:集邦化合物半导体。

声明:本网站部分文章来自网络,转载目的在于传递更多信息。真实性仅供参考,不代表本网赞同其观点,并对其真实性负责。版权和著作权归原作者所有,转载无意侵犯版权。如有侵权,请联系www.iwanpiao.com(麻将胡了)删除,我们会尽快处理,麻将胡了2将秉承以客户为唯一的宗旨,持续的改进只为能更好的服务。-麻将胡了(附)