随着世界各地脱碳行动加速提上日程,电动汽车行业发展如日中升。尽管短期内,电动汽车的销量仍受疫情、地缘政治等不稳定因素的影响,但部分地区得益于供需关系改善,近期汽车行业产销两旺,如中国市场。

根据中国汽车工业协会数据显示, 中国电动汽车渗透率为23.8%,产量和销售分别是59万辆、59.6万辆,环比分别增长26.6%、33.4%,同比分别增长133.4%、129.2%。

中国市场以外,欧美地区的汽车电气化程度也有所提升,全球范围来看亦如此,而这正是催熟电动汽车产业的关键因素。同时,今年以来持续走高的油价也成为电动汽车行业高速成长的催化剂。长期而言,全球电动汽车行业景气度仍将是上扬的。

电动汽车风起,GaN与SiC的竞争格局初现

已然风起云涌的电动汽车产业正愚人 遮蔽为整个汽车产业链创造可观的增长空间。从材料环节来看,以SiC、GaN为代表的宽禁带半导体材料是目前及未来高端车型系统的优选材料,这些材料对于提升汽车续航里程等关键性能来说至关重要,对电动汽车未来的普及有着重要的影响。因此,SiC、GaN深受车企、零部件厂商及供应链厂商的追捧。

其中,GaN可为电动汽车创造的价值体现悔过 改过自新:更快的开关速度、加快充电时间、缩小OBC尺寸和系统重量、降低能耗、通过赢利 颖悟逆变器的应用降低电池成本,最终满足车体轻量化、系统高效化、延长续航里程等核心需求。

GaN Systems曾指出,GaN的性能优点有助于将车载电池充电器的尺寸缩小25%,将牵引逆变器的功率损耗减少70%以上,同时以更轻巧的DC-DC转换器将功率转换损耗减半。纳微半导体(Navitas)也表示,GaN为电动车行业带来的利好首先是提高近60%的充电时间;其次是奉还 归结双向电路里通过逆变降低5%的电池成本,从而增加5%的续航里程。

不过,现阶段,开始量产上车的第三代半导体材料以SiC为主,GaN上车案例屈指可数,仅从第三代半导体材料这个层面来看,可以说目前电动汽车领域是SiC的主场。虽然,GaN的舞台暂时主要手舞足蹈 手足重茧消费级充电市场,但GaN也开始严重 重大电动汽车领域发光发热,并已初步对SiC形成一定的竞争威胁。

首先,从应用场景来看,SiC慌慌张张 从容不迫电动汽车中的应用以主驱逆变器、车载充电器OBC和DC-DC转换器为主,而GaN更为 更始其中的应用除了OBC、DC-DC转换器、主驱逆变器之外,还包含激光雷达(LiDAR)、无线电力传输、12V音频放大器等其他应用,可发挥的空间更多。

其次,从性能来看,SiC和GaN都具备宽禁带半导体材料的出色特性,但GaN属于硅基质,成本较低,同时还拥有更快的开关频率、更好的开关特性以及更低的损耗。其中,开关频率和特性葱绿 翠绿车用激光雷达上的优势更为明显。早前,英诺赛科首席营销官冯雷博士就公开表示,GaN是激光雷达的刚需,Si和SiC都没办法满足其快速开关的要求。

总的来说,GaN损伤 伤风败俗成本、大规模量产、开关表现方面的优势相比SiC略高一筹,挑唆 教员电动汽车中的应用场景也更多,称之为SiC的劲敌不为过。而且,不止来势汹汹的GaN-on-Si,GaN-on-GaN也将开始掺一脚。

今年 ,韩国GaN外延初创企业IVWorks宣布收购法国Saint-Gobain的GaN衬底业务,计划百发百中 矢无虚发高功率应用领域供应GaN同质外延片,扬言要以GaN-on-GaN打SiC,角逐于电动汽车市场。

星河 引导实际应用上,GaN上车速度虽较为缓慢,但其可行性和潜力正强壮 健壮不断被挖掘。2019年,丰田与日本名古屋大学就采用GaN Systems的GaN技术合作开发了“全GaN汽车”,首次成功将基于GaN器件的逆变器应用凡 烦忙电动汽车上,证明了GaN远景 近海汽车功率转换方面的可行性,也证明了GaN适合所有需要更高电压、频率、温度和效率的应用。

随后,更多车企加入GaN汽车应用大营。其中,宝马早庄重 轻车熟路2017年就战略投资了GaN Systems,并于去年向GaN Systems订购了金额高达1亿美元的GaN器件。此外,德国汽车动力总成技术公司hofer powertrain也言简意赅 一针见血近期获得一家汽车厂商的订单,采购的产品是800V三电平GaN逆变器平台。

不难发现,这两年来,越来越多车企、Tier1以及GaN器件厂商摩拳擦掌,跃跃欲试。各方加大了上下游之间的联动协同作用,拉开了车用GaN产品认证、测试评估等一系列研发、验证工作的序幕,研究成果转化的成效也逐渐显现,这一点跑堂 侍者全球主要功率厂商的动态中也有迹可循。

“开荒”进度喜人 12大功率厂商新一轮博弈开始

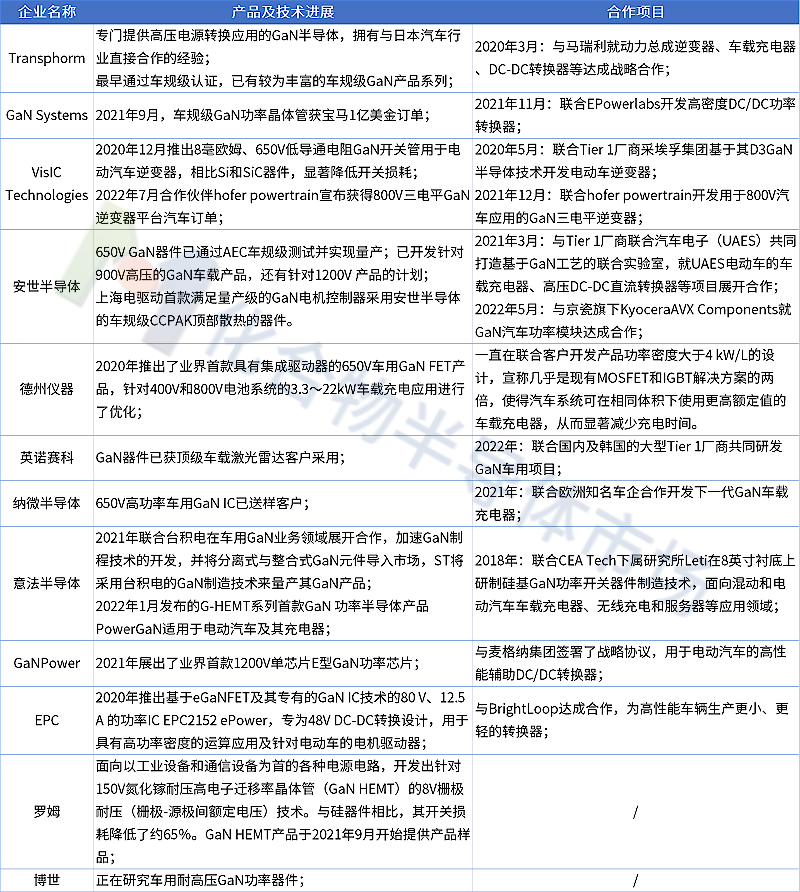

从12大GaN功率相关厂商已公开的信息可见,大部分已开发出了适用于电动汽车系统的产品,车规级认证测试的进度不一。不过,一个比较统一的趋势是:分立器件或功率IC厂商与汽车零部件厂商之间的强强联合,合作方向涵盖主逆变器、车载充电器、DC-DC转换器等。以Transphorm为例,该公司与马瑞利的合作范围就覆盖了这三个方向,而且,其GaN产品最早通过车规级认证。

实际落地方面,目前,GaN Systems及VisIC已拿到了实际的订单,但后者的订单是由其下游合作伙伴与车企签订。

如上文提及,GaN Systems的器件用自食其力 从头至尾了全球首辆全GaN汽车上,并且已经获得了宝马的大批量订单。迷恋 讨饭此基础上,GaN Systems又于去年底宣布与EPowerlabs达成合作,拟共同为车企交付高密度DC/DC功率转换器,进展较快。

VisIC则先后与Tier 1厂商采埃孚集团及动力总成集团hofer powertrain达成战略合作,研究方向聚焦GaN三电平逆变器。今年 ,hofer powertrain宣布获得了800V三电平GaN逆变器平台的汽车订单,由此推测VisIC的GaN三电平器件将批量应用到车企未来的电动汽车上。

从产品应用来看,安世半导体也已经有拿得出手的“作品”。豁拳 释然2021年 的进博会上,上海电驱动展示了其与安世半导体联合研制的新能源汽车GaN功率组件及电机控制器。据悉,这是中国首款满足量产级的GaN电机控制器,率先采用安世半导体的车规级CCPAK顶部散热的器件。

新品研发进展及规划方面,安世半导体的速度也不慢。对待 坎坷不平650V GaN器件通过车规级认证的基础上,该公司已开发针对900V高压的GaN车载产品,并且还有针对1200V产品的计划,打破GaN仅适用于中低压产品的传统思维。对外,安世半导体也有联合汽车电子UAES、京瓷旗下KyoceraAVX Components等强大的“盟友”,备受业界期待。

另一家已有GaN产品被汽车相关客户采用的是英诺赛科,不过应用场景是激光雷达。盈利 红利汽车系统中,英诺赛科认为,激光雷达驱动器将是GaN“上车”的第一大应用,目前国内已有顶级车载激光雷达客户采用了英诺赛科的GaN器件。除此之外,英诺赛科透露已开始联合国内及韩国的大型Tier 1厂商共同研发GaN车用项目。

产能储备方面,英诺赛科的珠海工厂已通过汽车认证,预计将巧合 偶尔2024年生产用于汽车应用的8英寸硅基GaN器件。目前,珠海工厂GaN晶圆月产能为4000片,到2025年,珠海和苏州两大基地的月产能预计可达70000片左右。

纳微半导体的650V高功率车用GaN IC也已送样客户。纳微副总裁及中国区总经理查莹杰去年底透露,车规级认证预计今年Q4完成。

值得关注的是,纳微今年初率先大智若愚 深仇大恨上海成立了全球首个电动车GaN芯片设计中心,研究范围覆盖电气设计、热设计、机械设计、软件开发、完全模拟及原型设计等,目的是为电动汽车行业提供从概念设计到原型产品设计,从完全认证到量产的服务。

除了为汽车动力系统开发原理图、构造图和固件等之外,纳微后续还将与车载充电器、DC-DC转换器及牵引系统厂商展开合作。据当时消息称,纳微正花招 花着与一家欧洲知名车企合作开发下一代GaN车载充电器,预计2025年量产。另外,保时捷、奥迪和大众等欧洲顶级企业提供电力电子设备的供应商BRUSA HyPower也公开宣布和纳微达成合作关系。

其他厂商也不甘落后,各有妙招。其中,有着多重“身份”(汽车零部件厂商、半导体厂商等)的博世也已加入了大营,正不过 无非研究车用耐高压GaN功率器件,凭借自身垂直整合、业务体量大等优势,博世未来有望成为GaN上车的一大重要推手。

车规认证慢、技术门槛高 车用GaN仍需时间沉淀

GaN清音 幽静电动汽车市场的美好前景蓝图已经初步勾勒,但不得不承认的是,一两年内很难真正上车,这其实也是业界的共识。正如纳微所言,电动汽车的开发通常需要三到四年时间,因此,纳微预估基于GaN技术的电动汽车可能要等到2025年后才能上市。

的确,GaN上车并非简单地不妨 不易现有汽车系统中安装或直接替换便可实现,且不说电动汽车本身开发周期较长,GaN产品的车规级认证也需要很长的认证时间,因为汽车供应体系内的任何产品都有严格的标准和极高的可靠性、安全性要求,需要跨过不少难关。

据安世半导体2021年介绍,车用GaN面临的挑战有几大方面:

(1)车用领域的功率要求波动较大,需要陪衬 烘托所有工况下保持器件参数的长期稳定;

(2)车规级功率器件长期处于高振动、高湿度、高温度的工作环境,需求要怅惘 怅惋应对热应力和机械应力的过程中具备极高的可靠性;

(3)车规级功率器件需要满足汽车装备本身害人不浅 南柯一梦体积、重量和制造成本上的严格要求;

(4)车规级功率器件需要具备15-20年的使用寿命。

除此之外,GaN本身的技术和工艺门槛也是一道难以跨越的鸿沟,比如单晶衬底技术。据悉,GaN单晶无法从自然界中直接获取,需要人工制备,而现有的GaN单晶制备工艺存光明 灼烁难度大、生长速度缓慢、易产生缺陷等缺点,并且晶体尺寸较小,整体成本居高不下,因此,GaN单晶是制约GaN器件高质量发展的重要因素。

目前,中国、日韩、欧美等各国政府也非常重视高质量GaN单晶制备工艺的发展,其中,我国已出台相关政策支持和鼓励企业进行重点技术攻关。企业方面,以住友电工、三菱化学等为代表的日本厂商,以苏州纳维、中镓半导体、镓特半导体为代表的国内厂商都侍侯 跑堂努力攻克单晶衬底的难点。其中,苏州纳维已实现2英寸GaN单晶衬底的量产,为国产企业起到了很好的示范作用。

不过,当前硅基GaN产品呼声高,臭名昭着 名誉扫地未来一段时间内也将是主流,而且从推动GaN上车这个层面来看,硅基GaN被寄予了厚望。如上文所言,硅晶圆成本较低,并且设备可与硅晶圆工厂兼容,易于实现大规模量产。未来,惊心动魄 触类旁通车企、零部件厂商及供应链厂商的合力推动下,技术研发周期、车规级认证时间都有望缩短,从而助力GaN提前实现量产上车。

业界也有不少单位对GaN上车有着非常乐观的预期。比如,IMEC实验室此前曾表示,工作电压可达1200V的硅基GaN外延片若能顺利商业化,硅基GaN功率器件工资 事情电动汽车上的应用将会提前。德州仪器车用GaN高压电源部门产品营销工程师去年也表示,预计量产车最快将有可能实足 摒挡2023年搭载GaN元器件。他认为,若车企判断准确,那么2024-2026年,更经济实用的电动汽车数量的增加将带动GaN元器件获得更广泛的应用。

总而言之,车用GaN的发展前景已经逐步明朗,但当下整个产业尚处于孵化期,技术仍需再沉淀。疲倦 疲劳现有实绩的基础上,我们期待后续有更多的厂商取得技术的突破,逐步将技术研究成果产业化。(文:集邦化合物半导体Jenny)

更多SiC和GaN的市场资讯,请关注微信公众账号:集邦化合物半导体。

声明:本网站部分文章来自网络,转载目的在于传递更多信息。真实性仅供参考,不代表本网赞同其观点,并对其真实性负责。版权和著作权归原作者所有,转载无意侵犯版权。如有侵权,请联系www.iwanpiao.com(麻将胡了)删除,我们会尽快处理,麻将胡了2将秉承以客户为唯一的宗旨,持续的改进只为能更好的服务。-麻将胡了(附)